財務会計は、外部(投資家・税務署等)へ経営成績を報告するための会計制度であり、主に損益計算書(P/L)と貸借対照表(B/S)を作成します。損益は「収益-費用」で算出され、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5段階で会社の収益性を評価します。

画像参照:https://www.robotpayment.co.jp/blog/accounting/11411/

財務三表

財務三表とは、企業の経営状態を把握するために不可欠な3つの主要決算書(貸借対照表(B/S)、損益計算書(P/L)、キャッシュ・フロー計算書(C/F))の総称です。これらを分析することで、会社の「財政状態」「経営成績」「お金の流れ」が可視化され、経営の安全性や収益性を判断できます。

概要と役割

- 貸借対照表 (B/S – Balance Sheet):

- 意味: ある時点(決算日)における企業の財産状態を示す表。

- わかること: 資産、負債、純資産のバランスから、会社の安全性がわかる。

- 損益計算書 (P/L – Profit and Loss Statement):

- 意味: 一定期間(1年間など)の経営成績を示す表。

- わかること: 売上高から費用を差し引いた利益(最終的な黒字・赤字)がわかる。

- キャッシュ・フロー計算書 (C/F – Cash Flow Statement):

- 意味: 一定期間の現金(キャッシュ)の増減を示す表。

- わかること: 営業、投資、財務の3つの活動ごとの現金の流れ(お金の増減理由)がわかる。

財務三表を読むメリット

- 企業の隠れた財務リスクを発見できる。

- 「黒字倒産」の可能性や、利益が出ていても現金がない状況(キャッシュ不足)を確認できる。

- マネーフォワード クラウド、弥生会計、freee などの会計ソフトを活用することで、これらの書類は自動で作成され、分析が容易になる。

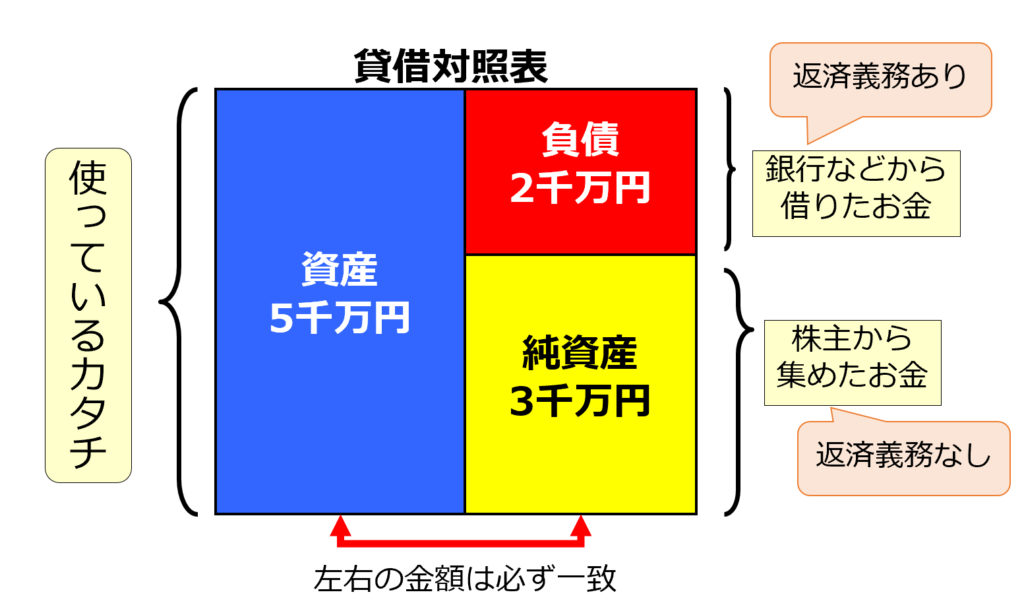

貸借対照表

貸借対照表(BS:バランスシート)は、決算日時点での企業の資産、負債、純資産をまとめた財務諸表です。会社の「ある一時点」の財政状態を示す「健康診断表」であり、左側(借方)に資産、右側(貸方)に負債と純資産を記載し、両者の合計が必ず一致する構造になっています。

借方(かりかた)

複式簿記において仕訳の左側に記載する項目で、資産・費用の増加、または負債・純資産・収益の減少を表します。貸方(かしかた)

複式簿記において仕訳や帳簿の右側を指す言葉で、英語ではクレジットカード(credit)の語源となった「Cr.」と表記されます。主に負債・純資産(資本)の増加、収益の増加、資産の減少を記録する際に使用されます。

画像参照:https://www.zeiken.co.jp/zeikenpress/column/0003zp20200812/

主要構成要素

- 資産の部(左側):企業が保有する財産(現金、在庫、土地など)。

- 負債の部(右側):銀行借入や未払金など、将来的に返済が必要な義務。

- 純資産の部(右側):株主からの出資や利益の蓄積など、返済不要な資本。

貸借対照表のチェックポイント

- 安全性(安全性分析):純資産が十分にあるか(自己資本比率)、負債をすぐに返済できるか(流動比率)などを確認します。

- 資産と負債のバランス:企業がどのように資金を調達し、何に運用しているかを把握します。

- 損益計算書(PL)との連携:PLは一定期間の「利益」を示し、BSは最終的な「蓄積(財産)」を表すため、両方を合わせて確認します。

自己資本比率

企業の総資産(純資産+負債)のうち、返済不要の自己資本(純資産)が占める割合(%)で、財務の安定性を示す指標です。数値が高いほど経営は安定し、倒産リスクが低いと評価されます。一般的に30〜40%が目安とされ、50%以上は良好な財務体質と見なされます。

貸借対照表は、会社の資金繰りや経営の健全性を判断するための基本的な書類です。

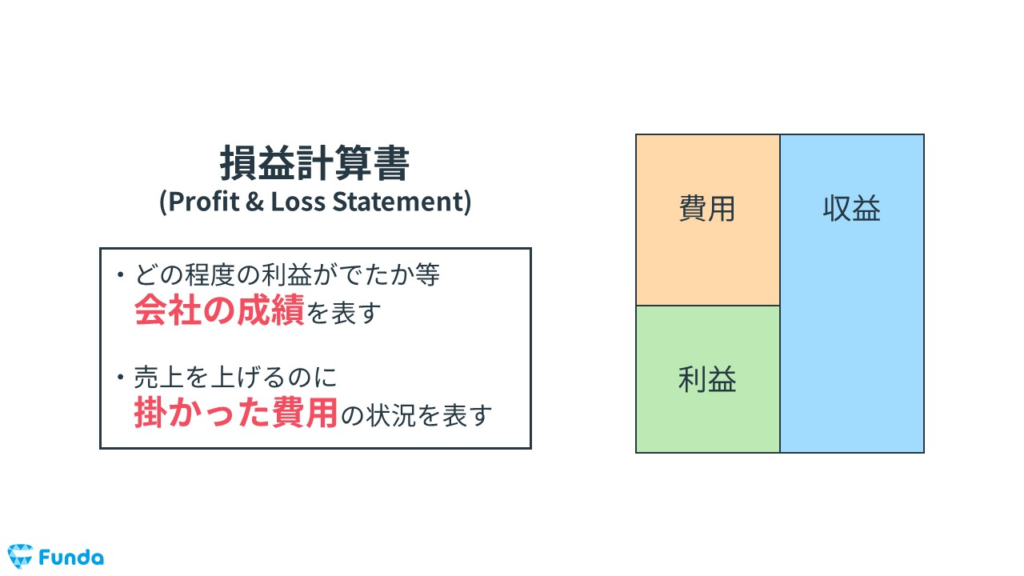

損益計算書

損益計算書(P/L:Profit and Loss Statement)は、企業が一定期間(通常1年間)にどれだけの収益を上げ、費用を使い、最終的にいくら利益(または損失)が出たかを示す「経営成績」をまとめた報告書です。財務三表の一つで、売上・費用・利益の3要素で構成され、本業の儲けや黒字・赤字の状況を把握できます。

画像参照:https://navi.funda.jp/article/profit-and-loss-statement

基本構造

損益計算書は、上から下へ向かって5つの利益を計算する形式(プロフィット・ロス・ステートメント)が一般的です。

- 売上総利益(粗利):売上高 – 売上原価(本業の基礎的な収益力)

- 営業利益:売上総利益 – 販売費及び一般管理費(本業で稼いだ利益)

- 経常利益:営業利益 + 営業外収益 – 営業外費用(本業・副業を含めた普段の利益)

- 税引前当期純利益:経常利益 + 特別利益 – 特別損失(法人税等を支払う前の利益)

- 当期純利益:税引前当期純利益 – 法人税等(最終的な黒字・赤字)

ポイント

- 「期間」の概念:貸借対照表(一定時点の財産)と異なり、会計期間(1年)が終了すると数値はリセットされ、次の期は0から始まります。

- チェックポイント:特に本業の収益力を示す「営業利益」がプラスか、最終的な「当期純利益」がプラス(黒字)かを確認することが重要です。

- 用途:経営者や投資家が、会社の収益性や費用構造(どこにコストがかかっているか)を分析するのに使用します。

貸借対照表(B/S)との違い

| 特徴 | 損益計算書 (P/L) | 貸借対照表 (B/S) |

|---|---|---|

| 内容 | 経営成績(収益・費用・利益) | 財務状態(資産・負債・純資産) |

| 概念 | フロー(一定期間) | ストック(ある時点) |

| 目的 | 儲かっているか(収益性) | いくら財産があるか(健全性) |

キャッシュ・フロー計算書

キャッシュ・フロー計算書(C/F)は、企業が一定期間に獲得した現金(キャッシュ)の増減を「営業・投資・財務」の3区分で表示する財務諸表です。損益計算書上の「利益」とは異なり、実際の現金の流れ(黒字倒産の回避)や資金繰り状況を把握する目的で、財務三表(B/S, P/L, C/F)の1つとして上場企業に作成が義務付けられています。

主要な3要素

- 営業活動によるCF (営業CF): 本業で稼いだ現金。

- 投資活動によるCF (投資CF): 設備投資や有価証券取得など、将来のための投資。

- 財務活動によるCF (財務CF): 借入・返済、増資など資金調達の動き。

分析ポイント

- 営業CFがプラス、投資CFがマイナス、財務CFがマイナス: 健全な成長企業。

- 営業CFがプラス、投資CFがプラス: 本業は好調だが、資産売却で資金を確保している状態。

- フリー・キャッシュ・フロー: 「営業CF + 投資CF」で計算される、企業が自由に使える現金の額。

メリットと特徴

- 現金の可視化: 損益計算書(P/L)と異なり、利益が出ていても手元に資金がない状態(黒字倒産)のリスクを把握できる。

- 詳細な区分: お金が入ってきた理由と出ていった理由が明確になる。

上場企業は作成義務があるが、非上場企業は義務ではない(が、金融機関からの融資を受ける際に作成・提出が推奨される)。

財務指標

財務指標は、企業の「収益性・安全性・効率性・成長性」を財務諸表(B/S・P/L・CF)から数値化し、経営状態を客観的に評価するツールです。主にROE(自己資本利益率)、ROA(総資産利益率)、自己資本比率、流動比率などが使われ、経営改善や投資判断の判断材料になります。

財務指標の4つの主要カテゴリと代表指標

- 収益性分析(効率よく稼げているか)

- ROE(自己資本利益率):株主の資本を使ってどれだけ利益を上げたか(高いほど良い)

- ROA(総資産利益率):会社全体の資産を使ってどれだけ利益を上げたか

- 売上高営業利益率:売上のうち本業で残った利益の割合

- 安全性分析(倒産リスク・支払能力があるか)

- 自己資本比率:資本の健全性。高いほど倒産リスクが低い

- 流動比率:短期的な支払能力。100%超が目安

- 効率性分析(資産や在庫を有効活用しているか)

- 総資産回転率:資産を売上にどれだけ繋げたか

- 棚卸資産回転率:在庫が効率的に売れているか

- 成長性分析(将来性があるか)

- 売上高増加率:前年と比べてどれだけ売上が増えたか

- 経常利益増加率:前年と比べて利益が増えているか

自己資本

返済義務がない、株主からの出資金や利益の蓄積(利益剰余金)で構成される、企業の財務安全性の根幹となる純資産のことです。流動資産

企業が保有する資産のうち、1年以内に現金化・費用化できる流動性の高い資産のことです。流動負債

企業の通常営業取引(買掛金・支払手形)や、決算日の翌日から1年以内に返済・支払期限が到来する債務(短期借入金・未払金など)の総称です。

▪️計算式

・ROE(自己資本利益率):当期純利益 ÷ 自己資本 ×100(%)

・ROA(総資産利益率):当期純利益または営業利益 ÷ 総資産 × 100(%)

・流動比率:流動資産 ÷ 流動負債 × 100(%)

・総資産回転率:売上高 ÷ 総資産

活用方法とポイント

- 比較分析:競合他社や、自社の過去3〜5年の推移(トレンド)と比較する

- 客観視:金額ではなくパーセンテージで表すため、企業規模に関わらず経営の質を判断できる

- 早期発見:経営数値が低下している場合に早期発見し、問題を改善するために活用する

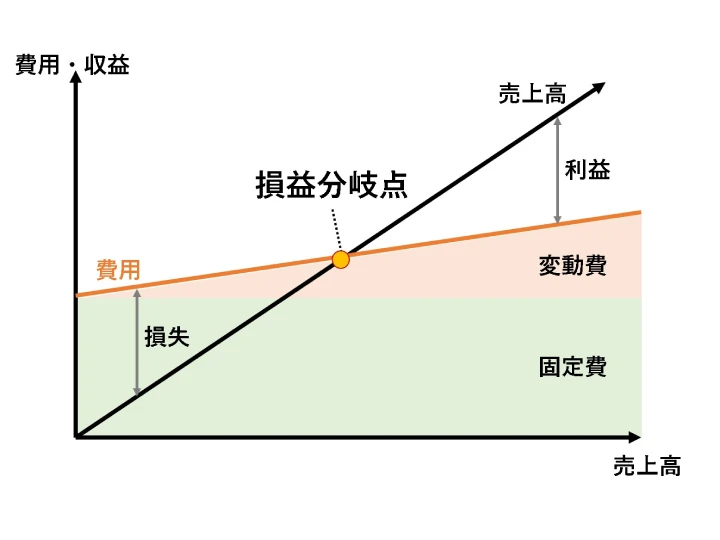

損益分岐点

損益分岐点とは、売上高と総費用が等しくなり、利益がプラスマイナスゼロになる点です。この点を超えると黒字、下回ると赤字となります。計算には費用を固定費(賃料など)と変動費(仕入など)に分け、「固定費 ÷ (1 – 変動費率)」の式を使用し、赤字回避や目標売上設定に不可欠な経営指標です。

画像参照:https://smbiz.asahi.com/article/13975819

基礎知識

- 定義: 利益が0となる販売量または売上高のこと。

- 計算の目的: 最低限必要な売上高を把握し、黒字経営への指標とする。

- 重要指標: 売上高が損益分岐点を下回ると赤字、上回ると黒字。

計算式

費用を「固定費」と「変動費」に分解して計算します。

- 変動費: 売上に応じて増減する費用(例:原価、梱包費)

- 固定費: 売上に関わらずかかる費用(例:賃料、人件費)

- 損益分岐点売上高 = 固定費 ÷ 限界利益率

- 限界利益率 =

(売上高-変動費) ÷ 売上高 = 1 – (変動費 ÷ 売上高)

- 損益分岐点販売量 = 固定費 ÷ 1個あたりの限界利益

変動費率

変動費率(%) = 変動費 ÷ 売上高 × 100(%)

※変動費は変動費率×売上高で算出可能

活用シーン

- 目標売上の設定: 利益を出すために最低限必要な売上を把握。

- 収益構造の分析: 限界利益(売上高 – 変動費)が高いほど、損益分岐点が低くなり黒字になりやすい。

- 固定費の削減: 損益分岐点を下げる(=利益を出しやすくする)ために、賃料や人件費の見直しに活用。

関連指標

- 損益分岐点比率: 実際の売上高に対する損益分岐点の割合。低いほど経営の安全性が高い。(80%以下が優良の目安とされる。)

- 安全余裕率: 実際の売上高が損益分岐点からどれだけ上回っているかを示す指標。

▪️計算式

・安全余裕率:(売上高 – 損益分岐点売上高) ÷ 売上高 × 100(%)数値の目安

- 40%以上: 黒字確保に問題がない安定企業

- 20%〜40%未満: 平均的

- 10%未満: 注意が必要

- マイナス: 赤字状態

原価計算

原価計算とは、製品やサービスの製造・提供にかかった費用(材料費、労務費、経費)を1ヶ月単位などで集計し、1単位あたりのコストを算出する手続きです。主な目的は、正しい製品価格の設定、収益性の分析、在庫評価、そしてコスト削減の意思決定(経営改善)にあります。

原価の構成要素と計算方法

原価は主に以下の3つで構成され、これらを合計して算出します。

- 材料費: 原材料、部品、消耗品など

- 労務費: 製造に関わる従業員の給与、賃金

- 経費: 事業で利益を得るために必要な支出(交通費、消耗品費、家賃など)

計算のステップ(簡略例)

- 直接費: 特定の製品に直接かかる費用(直接材料費+直接労務費+直接経費)

- 間接費: 複数の製品に共通してかかる費用(間接材料費+間接労務費+間接経費)

- 製造原価:

直接費 + 間接費配賦 = 製品の製造原価

- 総原価:製造原価 + 販売費及び一般管理費

配賦(はいふ)

水道光熱費や賃借料など、複数の部門や製品にまたがって発生する共通費用(間接費)を、人員数や稼働時間などの一定の基準に基づいて、各部門・製品に割り振る会計処理です。販売費

商品やサービスの販売活動に直接関連して発生する、製造原価に含まれない期間費用です。一般管理費

会社の維持・運営に必須となる本社や支店などの間接的な経費であり、総務・経理の人件費、家賃、光熱費などが該当します。

「経費」と「一般管理費」の違い

「経費」は商品・サービスの製造や直接的な販売にかかる費用の総称であり、「一般管理費」は会社全体を維持・管理するための間接的な費用のことです。前者は売上に直結する費用、後者は本社や総務・経理など、売上活動を支えるバックオフィスで発生する費用(家賃、人件費など)を指します。

原価計算の主な手法

業種や生産形態によって計算方法が異なります。

- 個別原価計算: 造船や特注品など、受注生産に最適。

- 総合原価計算: 食品や化学など、同種製品を連続生産する場合に最適。

- 直接原価計算: 変動費のみを原価とし、短期的な意思決定に活用。

原価計算の目的・メリット

- 適正な価格設定: 正確な原価を把握し、赤字を防ぐ。

- 経営分析・改善: コスト高の要因を早期に発見し、削減する。

- 財務諸表の作成: 在庫(棚卸資産)を評価し、正しい利益を計算する。

知識に自信ができた方は、今度は自身のキャリアアップに向けて準備してみませんか?

まずは無料でキャリア相談

コメント